Con los avances tecnológicos son cada vez más

frecuentes los cambios en requerimientos de información que solicita el SAT, el

caso concreto es el del CFDI v.3.3, el cual destaca por lo siguiente:

El emisor del

comprobante tiene que elegir entre 52,839 claves de productos y servicios del

catálogo del SAT.

La clave seleccionada tiene que estar acorde con los productos o servicios que ofrece el vendedor, por ejemplo si se realiza la prestación de pintura en fachadas, el emisor tiene que buscar entre 1,872 claves de servicios hasta que encuentre la adecuada al servicio prestado, que en el caso concreto sería:

Ahora el otro punto que sobresale es que el emisor debe de preguntar al receptor el USO QUE DARÁ AL CFDI.

La clave de uso del CFDI dependerá del receptor del CFDI, por lo cual se le tiene que preguntar antes de elaborar la factura.

Respecto a este punto el SAT de acuerdo a las preguntas frecuentes sobre el catálogo a contestado lo siguiente:

El fundamento que nos da es la guía sobre el llenado de la versión 3.3, respecto a este punto debemos de recordar lo que indica la regla 2.7.1.8 de la resolución miscelánea fiscal para 2017, que a la letra dice:

Complementos para incorporar información fiscal en los CFDI2.7.1.8. Para los efectos del artículo 29, fracción VI del CFF, el SAT publicará en su portal los complementos que permitan a los contribuyentes de sectores o actividades específicas, incorporar requisitos fiscales en los CFDI que expidan.Los complementos que el SAT publique en su portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso.Para el registro de los datos solicitados en los referidos complementos, se deberán aplicar los criterios establecidos en las Guías de llenado que al efecto se publiquen en el citado portal.CFF 29

Veamos la guía del llenado en el punto de clave de uso del CFDI.

Ahora recordemos lo que nos indica el artículo 29-A antepenúltimo párrafo del CFF respecto a los requisitos de los comprobantes fiscales, para que proceda su deducción y/o acreditamiento.

“Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos:Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 de este Código, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.”

Como podemos observar en lo comentado anteriormente el SAT en preguntas frecuentes indica que el emisor no debe de cancelar el CFDI cuando el receptor le dé un uso diferente al CFDI, pero no indica que pasara con el receptor del comprobante, es por lo siguiente que antes de llevar a cabo la elaboración de los CFDI, debemos de preguntarle al receptor del mismo que uso le dará, esto será conveniente que le demos un formato para que lo llene con los datos que se capturaran en el CFDI.

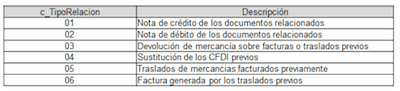

Ahora bien cuando la persona que factura tiene que elabora un CFDI de egresos, tendrá que seleccionar de entre 6 claves y llenar una serie de campos de los documentos relacionados con el CFDI de egresos.

La clave antes mencionada la tendrá que llenar en el campo de tipo de relación y contar con el antecedente del CFDI original al cual se le aplicara el CFDI de egresos.

Estos son solo algunos de los cambios que se presentan en la versión 3.3, motivo por el cual todas las personas involucradas en facturación, cuentas por cobrar y por pagar, deben de conocer cómo se elaboran los CFDI, para evitar multas y sanciones, así como no deducibles de forma.

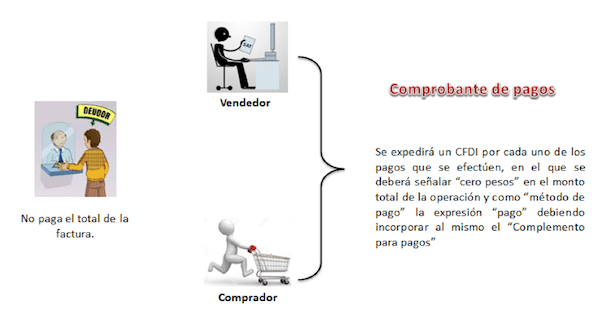

Complemento de pago

Respecto al complemento de pagos, la regla 2.7.1.35 de la resolución miscelánea fiscal para 2017 establece el procedimiento a seguir tanto para el emisor como para el receptor del CFDI, para utilizar el complemento de pagos.

Si el emisor aceptar pagos en parcialidades entonces debe de emitir el comprobante de pagos.

Pero si el receptor del CFDI no paga de contado, entonces la regla indica que le corresponde a este la emisión del CFDI con el complemento de pagos.

Los contribuyentes que realicen el pago de la contraprestación en una sola exhibición, pero ésta no sea cubierta al momento de la expedición del CFDI, incluso cuando se trate de operaciones a crédito y estas se paguen totalmente en fecha posterior a la emisión del CFDI correspondiente, deberá utilizar, siempre que se trate del mismo ejercicio fiscal, el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación.

Por lo que respecta a la emisión del CFDI con “Complemento para pagos”, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos y cuando se realicen a más tardar el último día del ejercicio en que fue emitido el CFDI.

Lo anterior es lo que indica la regla 2.7.1.35 de la resolución miscelánea fiscal para 2017, pero veamos lo que indica el complemento de pagos.

Como se puede observar el complemento de pagos se refiere al que cobra y no al que paga, tal como se hace mención a la regla 2.7.1.35 de la resolución miscelánea fiscal para 2017.

FUENTE:

CONTADORMX

FACTURATRONIC

PRÓXIMO CURSO

TALLER DE IMSS E INFONAVIT

CATÁLOGO DE CURSOS EN LÍNEA

- COMO ENFRENTAR FISCALMENTE EL 2017

- NUEVOS COMPLEMENTOS DEL CFDI

- TRATAMIENTO FISCAL DE ASOCIACIONES RELIGIOSAS

- DIPLOMADO CENEVAL PARA CONTADORES

- LA NUEVA ADMINISTRACIÓN TRIBUTARIA DEL SAT

- AUDITORIAS DEL SAT

- CONTABILIDAD ELECTRÓNICA

- EL SAT EN TÙ OFICINA

- LO QUE NO SABEMOS DEL CFDI (Incluye ultimas modificaciones)

- ACTUALIZACIÓN TOTAL

- FISCALIZACIÓN A TRAVÉS DE MEDIOS ELECTRÓNICOS POR PARTE DEL SAT, EL NUEVO ESCENARIO

- EXCEL PARA CONTADORES

- COMPENSACIÓN, ACREDITAMIENTO Y DEVOLUCIÓN DE IMPUESTOS

- TALLER PRÁCTICO DE CONTABILIDAD ELECTRÓNICA (CONTPAQi)

- MEDIOS DE DEFENSA ANTE UNA AUDITORIA ELECTRÓNICA POR PARTE DE LA AUTORIDAD FISCAL

- LOS CONTRATOS COMO SOPORTE FISCAL Y LABORAL PARA LA SEGURIDAD DE TÚ NEGOCIO

- LEY ANTI LAVADO DE DINERO

- COMO DETERMINAR EL COSTO DE VENTA FISCAL

No hay comentarios.:

Publicar un comentario