Se realizaron

algunos cambios en la guía del Anexo 20, la cual busca la autoridad que

los contribuyentes la utilicen para la emisión de los Comprobantes

Fiscales Digitales por Internet con la versión 3.3 de los XML. Sin lugar a

dudas, de los 17 catálogos que se tienen que utilizar el más complicado o laborioso

de utilizar es el “Catálogo de Productos y Servicios”.

En diferentes foros y cursos a los que he asistido se

maneja que un CFDI una clave de producto o servicio incorrecta, puede acarrear

consecuencias fiscales y contables que dificultan el acreditamiento y deducción

de dichos comprobantes.

El articulo 29-A del código fiscal de la federación nos

indica cuales son los requisitos de los comprobantes fiscales y uno de estos

requisitos es la clave del producto o servicio.

Articulo 29-A fracción V: La cantidad, unidad de medida y clase de

los bienes o mercancías o descripción del servicio o del uso o goce que

amparen.

Si bien no se menciona precisamente la clave del producto

o servicio, en la guía del anexo 20 del CFDI 3.3 si lo hace. Si el

CFDI se emite con errores se tendrá que considerar los que indica el mismo

artículo en su antepenúltimo párrafo:

Las cantidades que estén amparadas en los

comprobantes fiscales que no reúnan algún requisito de

los establecidos en esta disposición o en el artículo 29 de este Código, según

sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma

distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o

acreditarse fiscalmente.

Responsabilidad de poner la clave correcta en el CFDI 3.3

Dentro de los cambios en la Guía de Anexo 20 del SAT, se

encuentra la de quien es responsable de poner la Clave de Producto o

Servicio en el CFDI 3.3 y se menciona que es responsabilidad del emisor del

Comprobante Fiscal.

A continuación, transcribo lo que contiene dicha guía en

la parte del campo “Clave del Producto o Servicio”:

Es importante señalar que la identificación de la clave de producto

o servicio que corresponda conforme al catálogo c_ClaveProdServ, será

responsabilidad del emisor de la factura, en razón de ser él quien conoce las

características y la naturaleza del producto o servicio que comercializa y

amparará el comprobante.

CFDI para Revender el mismo producto

Si revendes el mismo producto podrás utilizar la misma

clave que utilizó el emisor del CFDI que ampara la compra del producto.

En el caso de que el emisor del comprobante comercialice productos que

no hayan sido objeto de transformación o industrialización de su parte es decir

lo compra y tal cual lo vende-, el emisor podrá utilizar la clave del producto

registrada por su proveedor en el comprobante que ampara la adquisición de los

mismos.

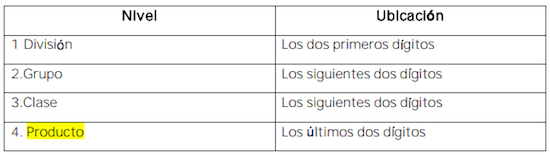

Cambios en la Clasificación del Catálogo de Productos y Servicios

Solo es un cambio en la definición de la última

clasificación de la clave, anteriormente se manejaba “División / Grupo / Clase

/ Subclase”. Pero ahora la clasificación cambia a “División / Grupo /

Clase / Producto”

según lo publicado en la guía del anexo 20 del SAT.

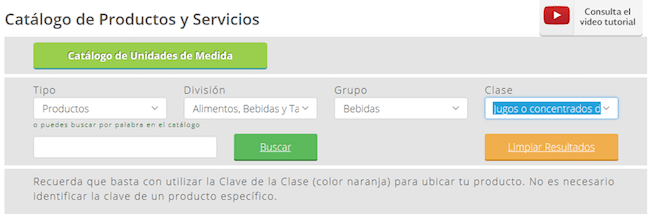

Para facilitar

la clasificación de bienes o servicios y unidad de medida el SAT pone

a disposición de los contribuyentes una herramienta de búsqueda de las mismas, esta herramienta

está disponible en el Portal del SAT en Internet, en la sección de factura.

Importante: Basta con que el emisor ponga hasta el tercer nivel (clase) la clave del

producto o servicio a facturar.

Recomendación:

Tanto el emisor como el receptor no tienen que dejar de

lado la clave correcta del producto o servicio, ya que tener un error en la

emisión de los Comprobantes Fiscales Digitales por Internet conlleva

también una carga administrativa para la empresa al tener que refacturar sus

CFDI erróneos.

Lo que quiero entender en la redacción de la guía del SAT

es que es responsabilidad del emisor el poner la clave correcta, pero si esta

es incorrecta el receptor está en su derecho de pedir que refacturen su

comprobante fiscal.

Aún quedan unos cuantos meses para que todos los

contribuyentes tengan que emitir CFDI con la versión 3.3, por lo que los invito

a informarse en la página del SAT o suscribirse a este blog para recibir las

novedades de este y otros temas de interés para los contribuyentes.

Fuente:ContadorMX

www.elfiscalista.com

LOS No.1 EN FACTURACIÓN ELECTRÓNICA

Más información sobre Facturatronic Versón 3.3

CATÁLOGO DE CURSOS EN LÍNEA

PRÓXIMO CURSO

NUEVA VERSIÓN 3.3 DE CFDI, INCLUYE NUEVA RESOLUCIÓN MISCELÁNEA FISCAL.

24 de Agosto

24 de Agosto

Tenemos experiencia en Agua potable y municipios.

FACTURATRONIC

Porque la factura electrónica es un Problema Fiscal, no informático.

Ya contamos con la Actualización 3.3

click en imagen.

- TALLER DE IMSS E INFONAVIT

- COMO ENFRENTAR FISCALMENTE EL 2017

- NUEVOS COMPLEMENTOS DEL CFDI

- TRATAMIENTO FISCAL DE ASOCIACIONES RELIGIOSAS

- DIPLOMADO CENEVAL PARA CONTADORES

- LA NUEVA ADMINISTRACIÓN TRIBUTARIA DEL SAT

- AUDITORIAS DEL SAT

- CONTABILIDAD ELECTRÓNICA

- EL SAT EN TÙ OFICINA

- LO QUE NO SABEMOS DEL CFDI (Incluye ultimas modificaciones)

- ACTUALIZACIÓN TOTAL

- FISCALIZACIÓN A TRAVÉS DE MEDIOS ELECTRÓNICOS POR PARTE DEL SAT, EL NUEVO ESCENARIO

- EXCEL PARA CONTADORES

- COMPENSACIÓN, ACREDITAMIENTO Y DEVOLUCIÓN DE IMPUESTOS

- TALLER PRÁCTICO DE CONTABILIDAD ELECTRÓNICA (CONTPAQi)

- MEDIOS DE DEFENSA ANTE UNA AUDITORIA ELECTRÓNICA POR PARTE DE LA AUTORIDAD FISCAL

- LOS CONTRATOS COMO SOPORTE FISCAL Y LABORAL PARA LA SEGURIDAD DE TÚ NEGOCIO

- LEY ANTI LAVADO DE DINERO

- COMO DETERMINAR EL COSTO DE VENTA FISCAL

No hay comentarios.:

Publicar un comentario