El nuevo CFDI versión 3.3 entró en vigor el día 1 de julio de 2017, sin embargo la autoridad nos da la opción de continuar utilizando la versión 3.2 durante el periodo del 1° de julio de 2017 al 30 de noviembre del mismo año, tal como se establece el artículo cuarto transitorio de la segunda modificación a la resolución miscelánea fiscal para 2017, publicada el 18/07/2017 en el diario oficial de la federación.

Cuarto. Para los efectos de lo dispuesto en los artículos 29 y 29-A del CFF, los contribuyentes obligados a expedir CFDI podrán optar por emitirlos conforme al Anexo 20 en su versión 3.2. publicado en el DOF el 22 de mayo de 2015, durante el periodo comprendido del 1 de julio al 30 de noviembre de 2017.

El SAT publicó en su página el calendario de revisión de las guías de llenado y catálogos utilizados, por lo que es importante conocer este, y estar al pendiente de los cambios, para que los CFDI emitidos a partir del cambio publicado estén correctos.

Ahora es importante que la persona que elabora los CFDI, conozca la forma de capturar la información en cada uno de los campos y los criterios que publica en SAT en su página para el llenado de estos.

Las últimas modificaciones publicadas en la guía del SAT referentes a la clave de producto y/o servicio son las siguientes:

Los comentarios en la guía de llenado respecto a la clave de producto y/o servicio, nos lleva a que debemos de tener cuidado en la clasificación que utilizaremos en los CFDI, puesto que de acuerdo con lo establecido en la guía del SAT, nuestro cliente podrá utilizar la misma clave que nosotros le asignemos a los productos.

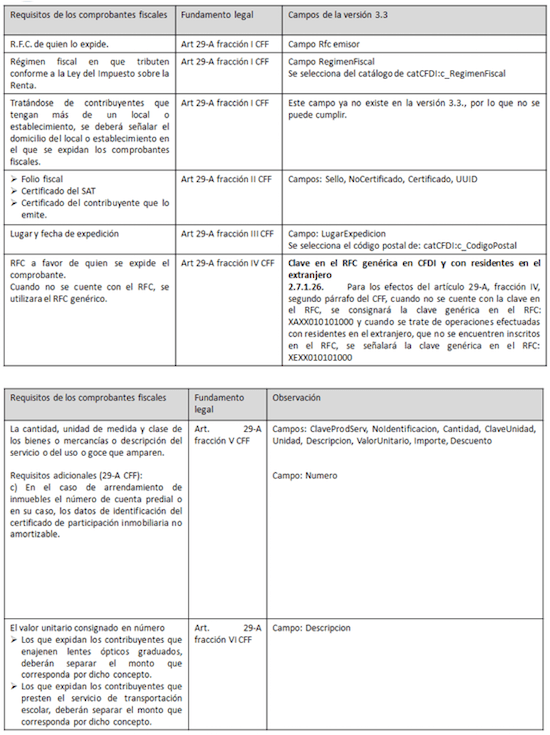

Es recomendable recordar los requisitos de los comprobantes de acuerdo al artículo 29-A del Código Fiscal de la Federación y saber los campos del CFDI v.3.3 en los que se tendrán que cumplir estos.

Por lo anterior es importante conocer todos los requisitos y como se capturan en el CFDI versión 3.3.

Complemento de pagos

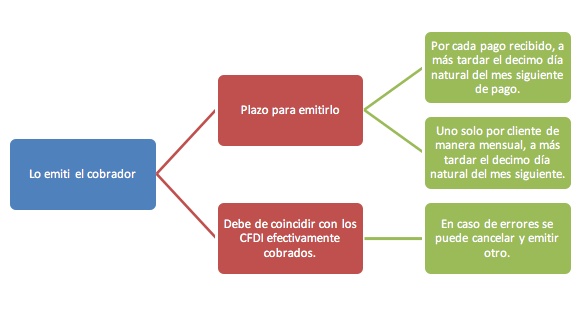

Lo anterior se establece en la regla 2.7.1.35 que a la letra dice:

Expedición de CFDI por pagos realizados

2.7.1.35. Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y último párrafo y 29-A, primer párrafo, fracción VII, inciso b) del CFF, cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban, en el que se deberá señalar “cero” en el campo “Total”, sin registrar dato alguno en los campos “método de pago” y “forma de pago”, debiendo incorporar al mismo el “Complemento para recepción de pagos” que al efecto publique en el Portal del SAT.El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla.Los contribuyentes que al momento de expedir el CFDI no reciban el pago de la contraprestación, deberán utilizar el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación.Para efectos de la emisión del CFDI con “Complemento para recepción de pagos”, podrá emitirse uno sólo por cada pago recibido o uno por todos los pagos recibidos en un período de un mes, siempre que estos correspondan a un mismo receptor del comprobante.El CFDI con “Complemento para recepción de pagos” deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.Cuando ya se cuente con al menos un CFDI que incorpore el “Complemento para recepción de pagos” que acredite que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones, esto salvo que exista error en la clave del RFC del receptor del comprobante, situación en la que el CFDI podrá ser cancelado a condición de que se sustituya y relacione con el nuevo comprobante con la clave del RFC correcta de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20, debiendo en su caso seguir la misma suerte el o los CFDI con complemento para recepción de pagos que estén relacionados a dicho comprobante emitido con error.Por lo que respecta a la emisión del CFDI con “Complemento para recepción de pagos”, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos.CFF 29, 29-A, RCFF 37

El presente es un análisis rápido de los requisitos a cumplir con el CFDI, y los catálogos y criterios a considerar, sin embargo hay que realizar una revisión constante a los catálogos publicados por el SAT por las modificaciones que pueden presentar, los cuales se publicaran en la página del SAT www.sat.gob.mx en el apartado de Factura Electrónica y más en estos momento que está cercano la fecha para que todos emitimos la versión 3.3.

Fuente:ContadrMx

www.elfiscalista.com

NUEVA VERSIÓN 3.3 DE CFDI, INCLUYE NUEVA RESOLUCIÓN MISCELÁNEA FISCAL.

FACTURATRONIC

Porque la factura electrónica es un Problema Fiscal, no informático.

Ya contamos con la Actualización 3.3

click en imagen.

- TALLER DE IMSS E INFONAVIT

- COMO ENFRENTAR FISCALMENTE EL 2017

- NUEVOS COMPLEMENTOS DEL CFDI

- TRATAMIENTO FISCAL DE ASOCIACIONES RELIGIOSAS

- DIPLOMADO CENEVAL PARA CONTADORES

- LA NUEVA ADMINISTRACIÓN TRIBUTARIA DEL SAT

- AUDITORIAS DEL SAT

- CONTABILIDAD ELECTRÓNICA

- EL SAT EN TÙ OFICINA

- LO QUE NO SABEMOS DEL CFDI (Incluye ultimas modificaciones)

- ACTUALIZACIÓN TOTAL

- FISCALIZACIÓN A TRAVÉS DE MEDIOS ELECTRÓNICOS POR PARTE DEL SAT, EL NUEVO ESCENARIO

- EXCEL PARA CONTADORES

- COMPENSACIÓN, ACREDITAMIENTO Y DEVOLUCIÓN DE IMPUESTOS

- TALLER PRÁCTICO DE CONTABILIDAD ELECTRÓNICA (CONTPAQi)

- MEDIOS DE DEFENSA ANTE UNA AUDITORIA ELECTRÓNICA POR PARTE DE LA AUTORIDAD FISCAL

- LOS CONTRATOS COMO SOPORTE FISCAL Y LABORAL PARA LA SEGURIDAD DE TÚ NEGOCIO

- LEY ANTI LAVADO DE DINERO

- COMO DETERMINAR EL COSTO DE VENTA FISCAL

No hay comentarios.:

Publicar un comentario