Si necesitas cancelar un CFDI desde la página del SAT debes de contemplar los cambios para evitar no poder cancelarlos o realizar tareas innecesarias. Se deben de considerar diferentes aspectos en cada CFDI a cancelar, ya que según lo publicado en la Resolución Miscelánea Fiscal 2017; los contribuyentes que necesiten cancelar CFDI emitidos deben de solicitar al receptor su aprobación.

Ahora ya son 3 las modalidades para cancelar un CFDI desde la página del SAT. Desde la sección “Consulta, Cancela y Recupera”, Buzón Tributario y Factura Facil de “Mis Cuentas”.

En este articulo te explicaremos de que va cada opción y cuando debes utilizarla, ya que la nueva disposición de cancelación de CFDI así lo requiere.

Cancelar CFDI sin “Buzón Tributario”

Para cancelar un CFDI a través de la página del SAT se debe considerar antes lo siguiente:

- Si el CFDI a cancelar es por concepto de nómina.

- Si el importe del ingreso facturado no rebasa los 5,000 pesos.

- Si se trata de un CFDI de egresos o traslado.

- Si se le facturó a un contribuyente del RIF.

- Si realizaron la factura por operaciones con Público en General.

- Facturas a extranjeros

- Cuando la cancelación del CFDI se de dentro de las primeras 72 horas después de su emisión.

Si se va a cancelar un CFDI que cuente con las observaciones anteriores, se debe de contar con la Firma Electrónica (FIEL) o el Certificado de Sello Digital (CSD). Para esto es necesario acceder a la página del SAT en la sección de “Tramites / Factura Electronica / Consultar, Cancelar y Recuperar” y una vez dentro debes ir a los CFDI emitidos y seleccionar por rango de fecha, RFC o UUID (1) para localizar el XML a cancelar.

Una vez encontrado el CFDI a cancelar solo debes de seleccionarlo (2) y dar clic en el botón “Cancelar Seleccionados” (3).

Para finalizar la cancelación del CFDI deberá firmar la solicitud con la FIEL o CSD, para obtener el acuse de cancelación.

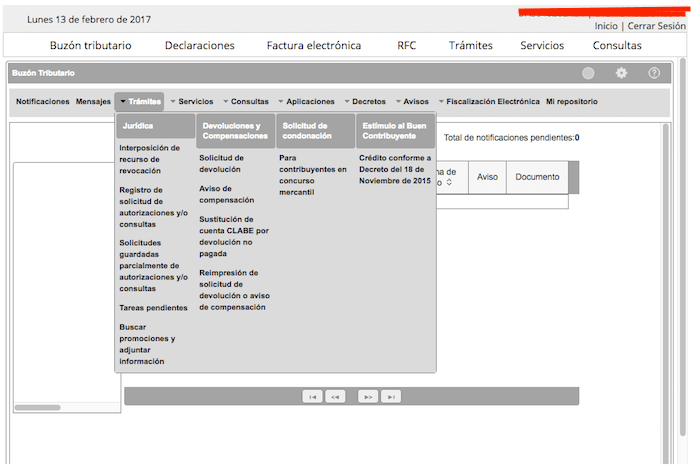

Cancelar CFDI por Buzón Tributario

Si se necesita cancelar un CFDI de ingresos que si rebasa los 5 mil pesos y no se trata de un contribuyente del Régimen de Incorporación Fiscal al que se le facturó, a partir del 1ro de julio de 2017 se deberá realizar desde el “Buzón Tributario”.

Este proceso se podrá hacer en 3 o hasta 4 pasos según sea el caso. Para esto el contribuyente emisor debe estar dado de alta en el “Buzón Tributario” y no importa que el receptor no cuente con su buzón activo.

A continuación, les dejo los pasos para cancelar un CFDI a través del “Buzón Tributario” a partir del 1ro de julio de 2017:

Paso 1: Cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario.

Paso 2: El receptor del comprobante fiscal deberá manifestar a través del mismo medio, a más tardar dentro de las 72 horas siguientes contadas a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI.

Paso 3: El CFDI se cancelara avisando al emisor que el receptor ha aceptado la solicitud desde el buzón tributario.

Paso 4 (caso más probable): El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna.

Lo más probable es que la opción para solicitar Cancelar una Factura Electronica desde el “Buzón Tributario” se encuentre dentro de la seccion de tramites y cuando reciban una solicitud de cancelación por parte de un emisor se pueda visualizar desde la sección de “Notificaciones”.

Nota. Esta modalidad de cancelación entra en vigor a partir del 1ro de julio de 2017, por lo que es necesario ir conociendo los pasos para cancelar un CFDI con las características antes mencionadas.

Cancelar CFDI emitido desde “Mis Cuentas”

Si realizas la emisión de los Comprobantes Fiscales Digitales por Internet desde la herramienta “Mis Cuentas” en específico desde la opción de “Factura Fácil”, estos CFDI se pueden cancelar sin problemas con el UUID del Comprobante Fiscal Digital por Internet.

Cancelar CFDI con aceptación del Receptor

Como se menciono anteriormente, los contribuyentes que necesiten cancelar un CFDI de ingresos que sea por mas de 5 mil pesos y que haya transcurrido más de 72 horas, debe de solicitar la autorización al receptor que apruebe la eliminación de dicho ingreso desde el “Buzón Tributario”.

Pero esto será aplicable a partir del 1ro de julio de 2017, según lo publicado en la Resolución Miscelánea Fiscal 2017 en su articulo transitorio:

Trigésimo Sexto. Para los efectos del artículo 29-A, cuarto y quinto párrafos del CFF y Artículo Sexto, fracción I de las Disposiciones Transitorias del CFF publicado en el DOF el 30 de noviembre de 2016, en relación con las reglas 2.7.1.38. y 2.7.1.39., serán aplicables a partir del 1 de julio de 2017.

Fuente: contadormx.com

En MORÁN Y CÍA. S.C. te ayudamos en el cumplimiento de tus obligaciones fiscales.

|

|

COMPARTE ESTA INFORMACIÓN POR REDES SOCIALES Y/O WHATS APP. ADEMÁS ÚNETE A NUESTRO INFOWHATS Y RECIBE POR 10 DÍAS LAS NOTICIAS FISCALES Y CONTABLES MÁS RELEVANTES. SOLO ENVIA UN WHATS APP AL 44 44 08 47 37 CON TU NOMBRE Y EL ESTADO EN EL QUE VIVES.

|